这是摆在所有厨电企业面前的共同问题。疫情三年,地产低迷、消费不振,整个厨电行业都处在“风口浪尖”。

从各大品牌开工之后的营销动员大会来看,集成厨电成为了突破口。

2月1日,在杭州召开的名气2023年大客户营销动员会上,名气电器总经理朱忠民表示,2023年,名气将聚焦集成灶品类突破和线下渠道建设,借力互补,实现名气重构。此外,名气将致力于自研自产集成灶产品的上市,不断提升产品力。

除此之外,老板电器也将集成灶视为2023年核心增长点之一。业内人士透露,在2022年斩获2.8亿元销售规模之后,2023年老板电器将进一步推动集成灶品类的发展,并确定了8个亿的销售目标。

与此同时,坊间流传,方太也将在2023年大力发展集成灶品类。

对此,广东某厨卫品牌营销负责人在接受潮流家电网采访时坦言,从整个厨卫大家电品类来看,这几年能够保持增长的品类并不多,集成厨电就是其中之一,这是个供给侧和需求端共振带来的结果。

从趋势上来看,《2022中国厨房及“集成嵌入式一体化”电器趋势》指出,中国厨房形成了三大趋势看点:第一,厨房成为家的情感中心和社交新场域;第二,厨房的设计和颜值摆在了首位;第三,集成、嵌入式、一体化的厨房电器趋势已经到来。厨房空间的社交属性、美观度和功能集成化程度日渐成为消费者关注的重点。

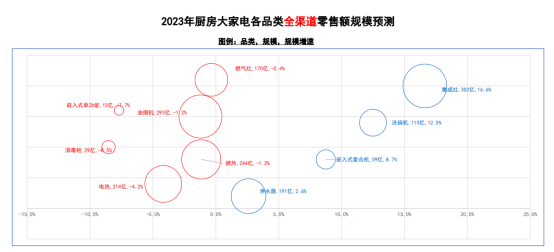

从奥维云网监测数据来看,确实如此。奥维云网(AVC)推总数据显示,2022年集成灶市场零售额259亿元,同比增长1.2%。从销售规模来看,集成灶已经超过了燃气灶,仅次于油烟机(2022年市场规模为296亿元)。

反观分体式厨电,奥维云网(AVC)推总数据显示,2022年厨卫大家电(烟、灶、消、洗、嵌、集、热、净)零售额规模1586亿元,同比下滑9.6%。从厨房功能场景看,烹饪类专业厨电(油烟机、燃气灶、嵌入式微蒸烤)合计规模537亿元,同比下滑10.9%;净洗类(洗碗机、燃气热水器、净水器)合计规模534亿元,同比下滑11.4%。

正如朱忠民所言,目前的市场,单一功能烟灶产品市场需求平淡,集成灶表现显眼。

奥维云网在其年底报告中也表示,集成厨电是近几年增长最好的大家电赛道之一,也是整个家电行业最典型的、最先行的集成解决方案,需求红利仍在。

从需求侧来看,2022年国内普遍受疫情影响较为严重,从2020年的发展走势来看,需求将伴随着疫情的退去,在2023年有节奏地释放,整体来看,集成厨电的机会将更大。

假如说厨电企业开年的营销动员大会内核是“集中思想,统一战线”。那么集成灶企业的重心更多的是革新。

在2月2日举行的帅丰营销中心动员大会上,帅丰电器总经理邵于佶表示,2023年帅丰的经营方向将继续围绕用户为本、产品驱动、品牌焕新、渠道变革等层面全面发力,脚踏实地,奋进前行,打响开门红第一战。

金帝智能厨电总经理陈伟在金帝智能厨电召开的2022年总结表彰暨2023年宣誓大会上同样表示,2023将是金帝破局之年,也是公司创新发展更上一层楼的关键之年。新的一年,围绕金帝的三大任务,我们要打造高质量产品、高质量品牌、高质量渠道、高质量团队和高质量经营,坚持高端不动摇,全面实现“高端定制集成厨电第一品牌”的愿景,抢夺高端厨电市场的最高份额。

这并非是喊口号。从宏观层面来看,相比前几年,2023年在多个方面都将得到极地改善。地产端,在保交付驱动下,房地产市场“松动”明显。业内普遍认为,2023年房地产行业将是筑底回暖的一年。政策端,在扩内需战略指引下,家电产业已经成为一个重要的增长点,并且从2019年开始,国家持续发布了多项家电相关政策,用以推动家电消费,重点发展智能家电和绿色家电。

正是如此,奥维云网(AVC)预测,2023年集成灶规模将达302亿元,同比增长16.6%。预计二季度开始市场逐渐回暖,2022年部分需求转移至2023年释放。GfK中怡康也预测,2023年集成灶零售额涨幅能达到12.6%。

这也是为何各大品牌押宝集成厨电。

但是另一方面,存量市场下,集成灶的红利正在消退,消费不振仍是当下需求侧最大的问题,2023年市场复苏毋庸置疑,但是显然并不是每个企业都能分得一杯羹。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。