用金帝智能厨电总经理陈伟的话说就是,蛋糕变大的速度跟不上分蛋糕的人,大家只能抢份额。

这与2023年年初期待复苏,信心满满形成了鲜明的对比。

从终端零售市场看,2023年上半年集成灶市场明显是高开低走,315之前零售市场在“复苏”的氛围中迎来了一波增量(疫情积压后的短暂释放),但是315之后,市场出现了断崖式下滑,即便是618这样的大促,市场也未给予太多的正反馈。

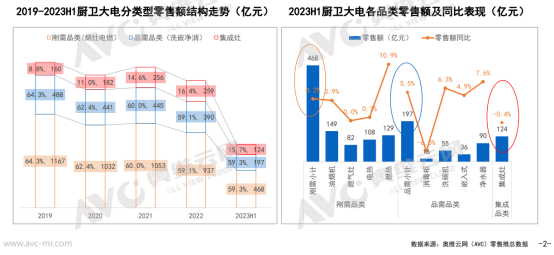

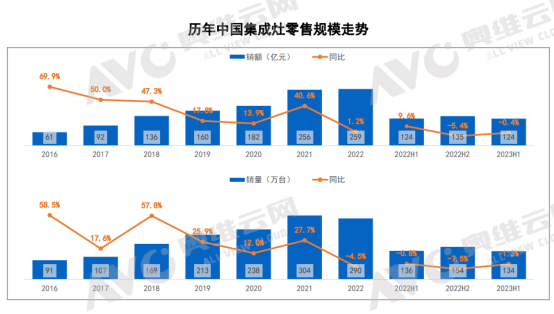

据奥维云网推总数据显示,2023年上半年集成灶零售量134万台,同比下滑1.3%,零售额124亿元,同比下滑0.4%。其中618期间(W23-25)线上集成灶销量11.6万台,同比下滑17.5%,销额11.0亿元,同比下滑10.0%。

传导到企业端就是行业整体承压,两极分化加剧,显然,集成灶已经从红利时代迈入了红海时代。综合市场调研数据来看,潮流家电网认为,2023年上半年集成灶工厂出货额下滑接近10%,行业洗牌已经拉开了序幕。

从集成灶到集成厨电,行业是否已经触及天花板?

从整个大家居行业来看,集成灶市场的下滑并非个例,而是整个产业步入了低谷期。究其原因,既有终端需求下滑的原因,也有房地产市场低迷的因素。

据国家统计局数据显示,2022年,房屋新开工面积约12.06亿平方米,下降39.4%;房屋竣工面积8.62亿平方米,下降15.0%;商品房销售额13.33万亿元,同比下降26.7%。

但就集成灶来看,从几年前的中高速增长突然陷入低增长甚至负增长,还是打破了很多人的认知和想象。

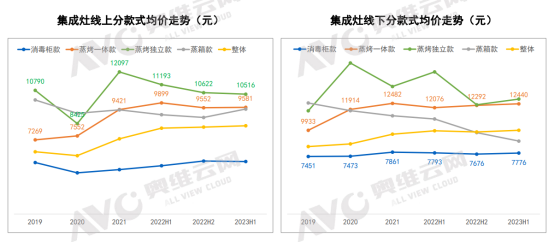

至于原因,奥维云网在分析报告中认为,一是3年疫情带来一定的“消费降级”,集成灶的相对高门槛存在受限;二是过渡依赖新房用户,受地产的拖累较为明显;三是前期爆发过猛略显后劲不足,表现在渠道的快速拓展,消毒柜款到蒸烤款结构红利的快速透支;四是厂商分化过于明显,产品质量参差不齐在消费端的隐患犹存;五是与集成烹饪中心之间,避不开的融合发展,包括需求与厂商的双层导向。

此外,名气电器总经理朱忠民认为,2023年上半年集成灶整体市场表现一般,但局部市场和部分品牌表现不错,核心是因为存量市场下新房装修少了,而集成灶又以新装房为主,所以影响较大。

这也是为何亿田、蓝炬星、板川、浙派等越来越多的集成灶企业“杀入”了集成烹饪中心赛道。从趋势上看,2023年集成烹饪中心有望迈入发展快车道,奥维云网监测数据显示,2023年上半年集成烹饪中心-灶蒸烤部分线上市场零售额同比增长286.4%,线下市场同比增长87.8%。

这一增一降开始让很多人疑惑,集成灶行业天花板是否已经到来?

就品牌端来看,2023年上半年两极分化加剧,头部品牌的虹吸效应明显,但是终端需求的下滑让头部品牌的日子也不好过,为数不多的亮点来自于部分市场的下沉渠道以及新型电商平台。但是尾部品牌普遍不理想,来自海宁的集成灶企业向潮流家电网反馈,他们认为部分尾部品牌2023年上半年下滑或超过50%。

我们再来看一组数据,奥维云网数据显示,2023年一季度集成灶线上监测品牌176个,2022年全年为169个,新进品牌49个,退出品牌42个,线下监测在售品牌60个,2022年为76个,新进品牌7个,退出23个。由此可见,集成灶参与品牌数量也明显呈下滑趋势。

总的来看,宏观环境的不确定性以及产业逻辑的变化让当下的集成灶行业也发生了新的变化:存量市场下,随着油烟机吸烟能力的提升以及集成烹饪中心等产品的崛起,厨房电器行业正在迎来新一轮的“机会”,未来企业争夺的不仅是厨电市场份额,还有“厨房”的话语权。

从品类创新到产品同质化,行业壁垒在哪里?

在走访和调研中,当潮流家电网提及2023年上半年哪些集成灶新品给人留下深刻印象时,得到的答复几乎是“没有”,用一位业内人士的话说,“集成灶的形态已经固定,大的创新已经很难。”

不过也正如上述业内人士所言,现阶段集成灶产品的整体同质化非常明显。不管是这几年关于吸力、风压、火力的竞争还是对于新材质、新工艺的运用,这轮军备竞赛更多的是被动的。最遗憾地是,集成灶企业没有在行业红利期构建起行业壁垒。

或许这就是“消费降级”吧,这个词也是本次调研过程中听到最多的一个词汇。

其实,在业绩承压的行业背景下,企业能够选择的策略并不多,价格战往往是最有效的一个。这也是电视、冰箱等家电产业曾经走过的路程。

所以,不管是参考家电行业还是厨电行业来看,集成灶企业迈向多元化是必然的趋势。以嵊州为例,其发布的《嵊州集成智能厨房产业发展规划(2023-2025)》就明确指出,向中国集成智能厨房产业转型升级,其核心载体是不锈钢橱柜,从卖单品到卖解决方案。

从建材属性到家电属性,存量市场下如何撬动需求?

在走访和调研的过程中,有一个问题是很多腰部和尾部企业比较关注的,那就是今年上半年的招商情况如何?

对于一个企业来说,假如终端零售没起色,招商还不行,那么结果可想而知。但这就是当下大部分腰部品牌和尾部品牌的现状。简而言之:招商不好整,门店存活率持续下降,经销商门店没信心,都在观望。

这也是存量市场下,起步于三四级市场的集成灶当下最大的困局。

往下,本可以依托以京东专卖店和天猫优品为代表的下沉渠道,但是显然“船票”有限且渠道红利所剩无几,其门槛和所需要投入的精力、资源并不是一般集成灶企业所能承受的。

往上,从三四级市场迈入一二级市场确实存在机会,但仅厨电品类和品牌来说,更多的机会属于腰部及以上品牌。

先来看一组数据,据奥维云网监测数据显示,2023年上半年集成灶在线下大连锁渠道零售额规模同比增长33.8%,TOP客户渠道零售额同比增长36.6%。安信证券分析报告显示,2020年初―2022年初,火星人在一二线城市(不含重庆)的开店复合增速为29%。坊间流传,火星人正在制定“一面墙”战略,即全面进入地方性家电卖场和百货卖场。

这些变化背后,一方面是因为集成灶的属性正在从建材属性转向家电属性,这直接带动了渠道、营销方式等的变革;另一方面则是因为当下消费者的核心需求已经发生了变化――从新装变成了换新。据中怡康发布的研究报告显示,中国存量房(不考虑农村自建房)约3亿套,其中每年约有3%进行再装修。

毫无疑问,存量市场下的换新需求将是未来厨电行业的最大机会。从烟灶换成集成灶,显然机会并不多,但是从集成灶换成集成灶呢?

板川相关人士告诉潮流家电网,其湖南某地代理商今年上半年15%的销售收入来自于集成灶换新。虽然是个案,但是同样提醒我们,集成灶品类的换新同样不容小觑。假如以2016年集成灶市场爆发为时间起点,已经过去了7年,但实际上集成灶早在此之前已经陆续销售,这也就意味着再过3-4年,集成灶品类本身也将迎来换新周期。

在走访的过程中,我们也听到另外一种声音,虽然大家都在喊渠道多元化,其实真正留给腰部和尾部品牌的渠道并不多。下沉渠道和一二级市场的“红利”早已倾向于头部品牌,与其折腾,不如深挖三四级市场的细分需求。

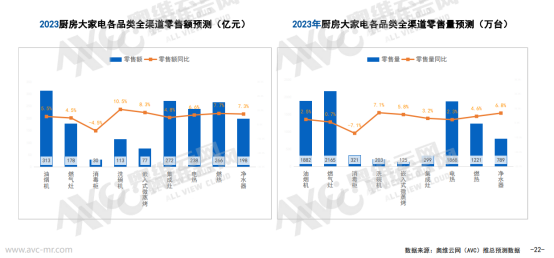

对于集成灶整年的发展走势,奥维云网推测,2023年集成灶零售额将达到272亿元,同比增长4.8%,零售量299万台,同比增长3.2%。潮流家电网认为,不管当下集成灶市场如何演绎,行业整体的规模还在,不用过分悲观,说不定,年底刺激经济发展的政策就出台了呢!

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。