《桃花扇》中的这段唱词很好的反应了过去近十年“集成灶”市场的发展走势。

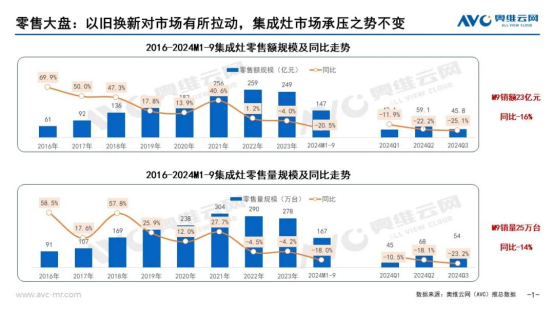

假如我们以2016年为起点来分析近十年集成灶市场的发展走势,可以很明显的分为三个阶段:第一阶段是行业起势进入高速增长期,时间周期为2016-2018三年,复合增长率为55.4%;第二阶段是增速放缓,品牌格局初现,时间周期为2019-2021三年,复合增长率为23.5%,第三个阶段从2022年开始,市场直接进入了衰退期。

2022年是集成灶行业的一个拐点,以此为分界线,行业开始下滑,2024将是第二个分界点,集成灶行业即将进入萧条期。

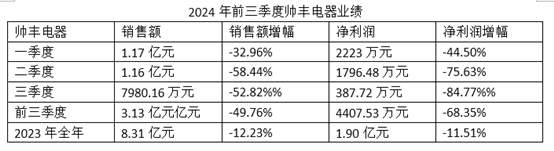

我们以头部上市公司为例,横向来看下2024年前三季度集成灶行业经营状况

一位在嵊州从事物流工作兼职滴滴司机的师傅告诉潮流家电网,他现在一周三天(周一、周三、周五)从事物流工作(主要以集成灶发货为主),其余时间开滴滴车,该人士认为,嵊州集成灶的繁荣再也回不去了。

管中窥豹,结合头部几家企业前三季度业绩以及集成灶OEM出货量综合来看,潮流家电网预测,2024年集成灶市场规模(工厂出货量)已经下滑至80亿元左右,2025年集成灶行业将继续下滑,整个产业或将迎来倒闭潮。

集成灶还有机会吗?未来在哪里?

这是潮流家电网在调研过程中被问的最多,也是我们问的最多的一个问题,集成灶市场还有机会吗?

我们可以从四个维度来看这个问题:

第一、房地产市场因素。一直以来集成灶走的是乡镇包围城市的路线,之所以走这条路径,其中最为核心的一点是房地产,2021年之前中国房地产市场整体是偏增长的,2022年开始出现规模性下滑。众所周知,集成灶市场80%以上的销量来自于新装房,房地产市场的深度调整造成了集成灶市场的失衡。进一步来看,从中国当前房地产企业的发展状况以及存量房数量来看,房地产市场还能重返高速发展吗?答案显然是否定的,那集成灶呢?

第二、存量市场下的消费降级。对于部分刚性用户来说,在当下的消费环境下,厨电两件套的竞争优势更大。集成灶作为贵价产品,整体价格远高于烟灶两件套,价格问题劝退了部分消费者。对于换新群体来说,他们更加倾向于单品的置换(谁坏换谁),而非厨电+橱柜的整体换新,特别是在“国补”主导下的厨卫焕新,集成灶的机会远远低于分体式厨电,即便消费者选择更换集成灶,从调查以及奥维云网数据上来看,消费者更倾向于消毒柜集成灶。

第三、渠道单一叠加零售商抗风险能力低容易崩盘。集成灶市场的高速发展离不开一直以来推崇的F2C模式,即减少中间环节,从工厂直接到消费者的商业模式,且基本上采用的是品牌专卖店的模式,这种模式在刚开始的时候吸引了很多分体式厨电二级分销商,市场也快速起量,缺点是渠道单一、抗风险能力不足,随着线下人流量的下滑,很多专卖店,特别是开在红星美凯龙、居然之家的大店,入不敷出,关店、换店现象明显,部分头部品牌的省级经销商和市级经销商已经出现转行的情况。从零售终端来看,情况非常微妙,不排除2025年有头部品牌“崩盘”的情况出现。

第四、产品创新停滞,产品口碑出现分化。纵观集成灶行业高速发展的6年(2016-2021),产品创新几乎没有中断过,从下柜的拉篮到消毒柜,从蒸箱到蒸烤一体、蒸烤独立,上半部分从环吸下排到侧吸下排,从吸力不足到高性能,从机械按键到智能大屏以及从不锈钢内胆到搪瓷内胆。从某种意义上来说,创新让集成灶享有了“高溢价”,但是近几年“微改”成为了常态。嵊州某品牌集成灶技术负责人告诉潮流家电网,这两年关于集成灶的创新几乎停滞,大家都开始转向集成烹饪中心和油烟机的研发。另一方面,越来越多的业内人士告诉潮流家电网,集成灶在终端的口碑正在急速下滑,多年之后,集成灶的弊端开始暴露于公众,这在一定程度上影响了集成灶行业未来的换新。

假如我们以“股票K线图”来看的话,过去十年,集成灶市场快速完成了拉升,以后出现抛压,形成快速下跌,未来想要企稳,势必要完成“缩量”和“阴跌”。如今,下跌才刚开始。

从本质上来说,集成灶早期的高增长利用了“新事物信息差”这个点,在消费升级的趋势下,消费者愿意为这类产品买单,同理洗碗机和蒸烤箱的高增长皆是如此。所以,我们才会看到,消费降级之后,集成灶市场快速下滑。

在调研的时候,听到这样一个观点,“集成灶定位太高端,售价太高了,虽然赢得了利润,但其实是把大需求变成了细分小市场,不利于产品的普及。”

再深度探究就是,集成灶产品没有完成普及,行业也没有跑出“品牌”,企业家更不具备号召力。当头部品牌开始选择“躺平”或者“手足无措”的时候,整个行业的发展可想而知。

这也是集成灶后市令人担忧的地方,原有的支撑集成灶行业发展的因素正在失效甚至朝着相反的方向发展。正如钟传良、胡明义等早一批营销人的离开以及北斗星等品牌的退出,这是一个时代的结束。

攻守易形,“守”不来集成灶“第二春”

当我们细细掰开头部四家上市公司业绩报告可以发现,集成灶营收占比基本上保持在90%左右,从投资人角度来看,他们大概率会说上一句:业务模式单一,持续盈利能力存疑。

“寻找第二增长曲线”在很长一段时间内成为了各大集成灶企业的重要战略之一,从净水器到燃气热水器、木质橱柜,再到集成洗碗机、不锈钢橱柜、全屋定制等等。从业绩上来看,结果并不理想。以集成洗碗机为例,奥维云网(AVC)监测数据显示,2024年1-9月我国集成洗碗机市场线上、线下零售额同比分别下降21.1%、14.4%。

通俗一点讲就是,集成灶处于高速发展期的时候(进攻阶段),企业赚钱太容易了,根本没有沉下心做好产品、铺设好渠道、培养好人才以支撑第二个增长点。

以至于一旦主营业务停滞,就很容易出现价格战。

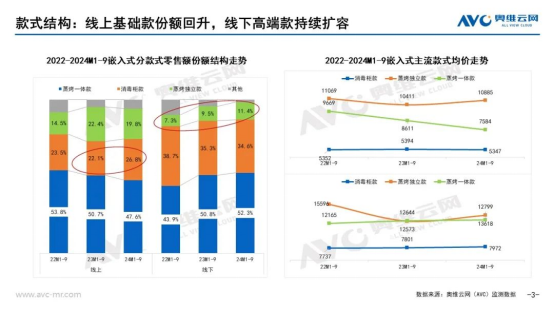

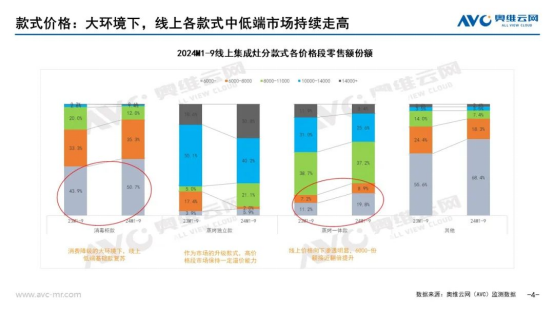

奥维云网(AVC)监测数据显示,2024年1-9月线上市场均价为6914元,相比去年同期下降超过500元。从价格结构上看,2024年相比2023年同期而言中高端价格段市场份额下降明显。奥维云网(AVC)监测数据显示,2024年1-9月线上市场11000+市场份额为31.1%,相比去年同期下降8.1个百分点。

企业端研发费用少了,广告投入缩减了,人才开始出走,价格战又开始了……零售终端亦是如此。其实在连锁建材卖场(红星美凯龙、居然之家),已经出现了一轮洗牌,2024年甚至出现了小规模的闭店潮,为了生存,很多零售商选择走出商场店,开始在社区和当地建材市场开店,与此同时将“大店”更换成了“小店”。

之所以如此,主要是因为2024年有两类零售商的日子过得还不错,一类是县级市场拥有店面的夫妻老婆店,他们几乎没有成本,一个月卖个三五台就能生存;另一类是拥有新媒体运营能力的群体,他们通过新媒体获得了增量和增长。

一位零售商向潮流家电网反应,现在终端没有活动基本上就没有销量,而以往的促销方式现在又行不通,很艰难。

退潮时,才知道谁在裸泳。这句话不仅对于企业,对于零售商来说同样如此。

我们听到了这样一个观点,很多零售商之所以还在开店,其中一个重要原因是还有库存,还得继续卖营业,一旦库存清理的差不多了他们势必会选择关店或者转行,这是连锁反应,对于集成灶行业的负面影响将会被放大。

对于企业来说,当下更为重要的其实是如何稳住经销商,如何将经销商再次盈利!

这也是潮流家电网不看好集成灶有“第二春”的原因,零售终端和企业端都出现了“问题”,两边都在“守”,这样的产业环境下,依靠“守”而不是“攻”,如何能卷土重来?

所以,有没有可能换个方向,忘记过去的高增长、高毛利,适应正常的家电销售节奏和利润,拒绝因为行业下行而躺平,从“内部打开鸡蛋”,向内突破,沉下来进行技术攻坚,创新突破。

不确定性和确定性,集成灶错失的不仅是政策东风……

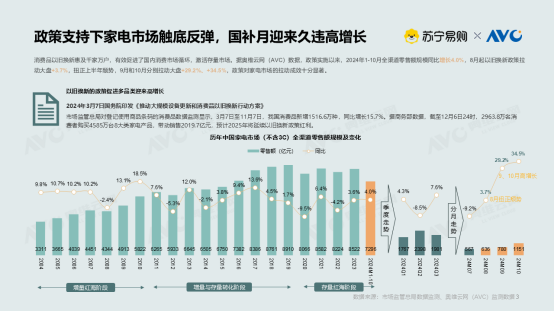

2024年对于整个家电行业来说,最大的利好是“国补”――家电以旧换新。商务部全国家电以旧换新数据平台显示,截至2024年12月6日24时,2963.8万名消费者购买8大类家电产品4585万台,带动销售2019.7亿元。

从厨卫品类来看,集成灶作为涵盖在灶具类目中的一类产品,在大部分地区被纳入到了以旧换新的范围内,享受到了这一轮以旧换新所带来的补贴优惠。但是拉动作用远远不及分体式厨电。

从政策端来看,2025年家电以旧换大概率将继续推行,2024年11月8日在全国人大常委会办公厅举行的新闻发布会上,财政部部长蓝佛安表示,结合明年经济社会发展目标,将加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。

另一方面,从宏观经济政策层面来看,2025年要实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,推动经济持续回升向好。

从政策实施的目的来看,核心点就是刺激需求扩张,无疑为2025年家电行业的发展注入一剂强心针。但是对于集成灶而言,所享受到的利好将大打折扣。正如奥维云网在分析报告中所言,集成灶在本轮以旧换新中很难成为主力品类。

而“稳定楼市”政策表明房地产调控政策将更加强调“稳”字,既避免市场过热,也防止过度萎缩。这也从侧面表面,中国房地产市场的黄金期已经一去不复返。

虽然业内人士向潮流家电网反应,2024年重点发力集成灶以旧换新的经销商过得的都还不错。但是对于整个行业来说,很难像分体式厨电一样扭转势头。

最为重要的是集成灶行业所失去的不仅是宏观政策的支持,还有动摇根基的“口碑”。

近两年,越来越多的行业人才和一线人员选择离开集成灶行业,在调研和交流的过程中,潮流家电网普遍发现,不管是在职的还是已经离职的员工,以及一些供应商,他们中很大一部人对于集成灶行业以及企业都呈现出了“负面观点”。不仅如此,随着使用集成灶的群体越来越多,使用年限越来越长,关于集成灶的负面评论充斥着各大平台。这在分体式厨电以及家电行业是不曾发生过的。

随着即将可能发生的闭店潮,对于集成灶行业来说,将是巨大的考验。

此外,业务普遍认为未来3-5年内,集成灶行业将会迎来换新的第一个高峰期,这也是集成灶行业能否重回增长趋势的重要一战。一旦口碑走向负面,服务和产品被质疑,结果不堪设想。

这也是决定集成灶行业地位以及未来发展的核心一环。

2024年年初的时候,很多企业向潮流家电网咨询,多元化要不要增加油烟机、燃气灶等品类,我们给出的答复是“YES”。至今,只有火星人和浙江美大仍在坚持主做集成灶,而嵊州集成灶企业基本上都推出了分体式厨电。

潮流家电网认为,站在厨房场景和出海的角度来看,分体式厨电始终无法绕开,从战略角度而言,不管是产品,还是品牌定位,短期来说根本无法和企业存亡以及业绩增长诉求相比。长期来说,厨房的发展方向将是“场景、空间、智能”,集成灶和集成水槽很难撼动。

从产业端来说,2024年行业洗牌才刚刚拉开序幕,集成灶的未来只属于那么几家企业,转型就像是滚滚东流的长江水,倒反天罡很难!

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。